Por Miguel Ángel Arrigoni y Cristian Traut

El ajuste tiene consecuencias, hasta para Estados Unidos

08-04-2023

Seguir subiendo la tasa, casi con violencia, generará sin duda un efecto pendular de características recesivas. Se podrá parar la inflación, pero la pregunta es a qué costo

Seguir subiendo la tasa, casi con violencia, generará sin duda un efecto pendular de características recesivas. Se podrá parar la inflación, pero la pregunta es a qué costo

Al escenario internacional actual se le ha sumado la frutilla del postre, la caída de varios bancos, algunos de ellos de significancia en Estados Unidos. Pero nada sobreviene de repente, sino que es una consecuencia natural de ajustes forzados por factores políticos.

¿Cómo se entiende lo que hoy sucede? La respuesta, como siempre, está en la historia.

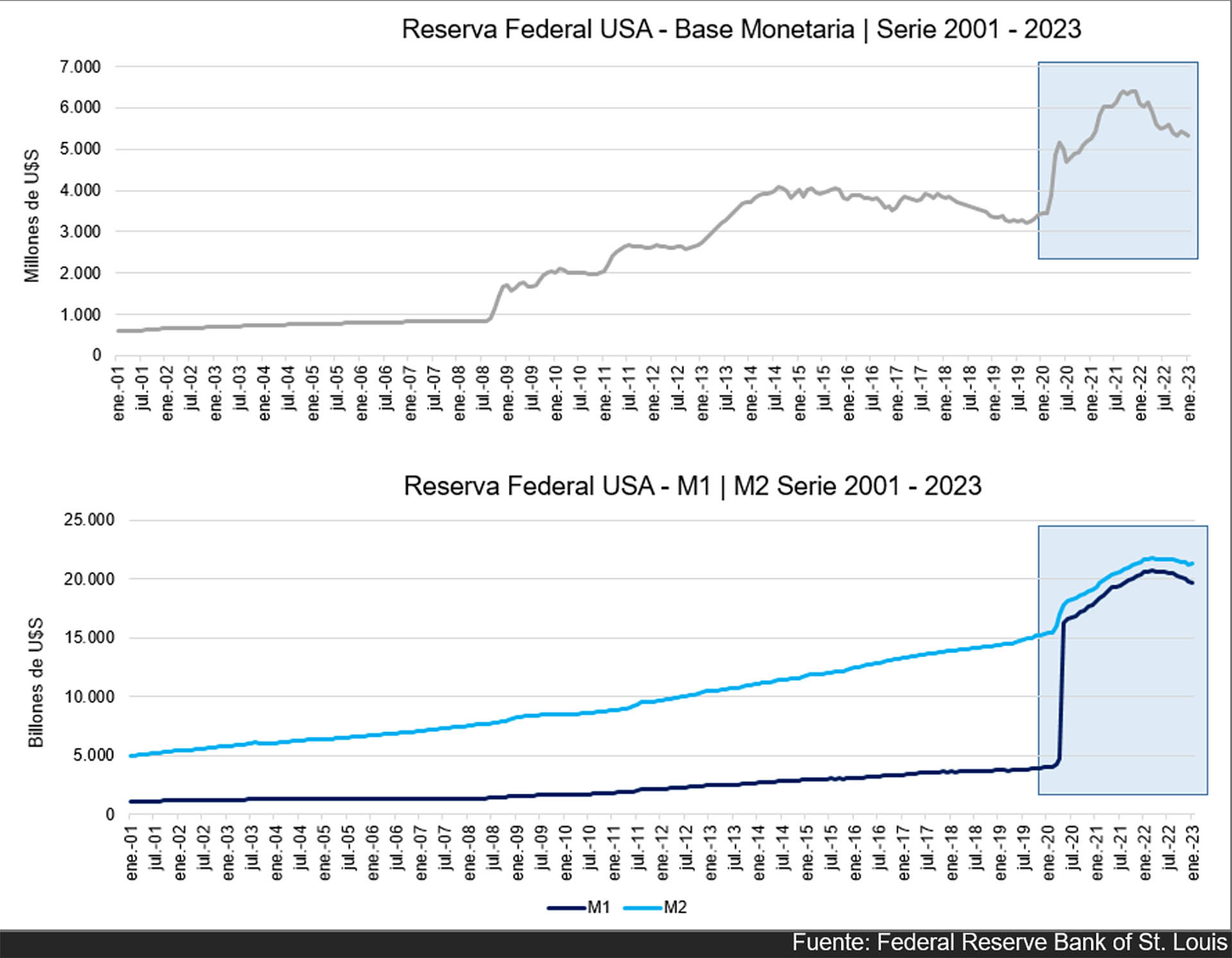

La crisis proveniente de la pandemia generó fuertes inyecciones de dinero en casi todas las economías. Muy lógico, ante algo absolutamente imprevisible y sin registro precedente.

Fuente: Federal Reserve Bank of St. Louis

Fuente: Federal Reserve Bank of St. Louis

La salida de la pandemia registró una baja producción que derivó naturalmente en retracciones en la oferta y que impactaron en la suba de precios (por favor no confundir con Argentina, nosotros hoy por hoy no formamos parte del mundo “normal”).

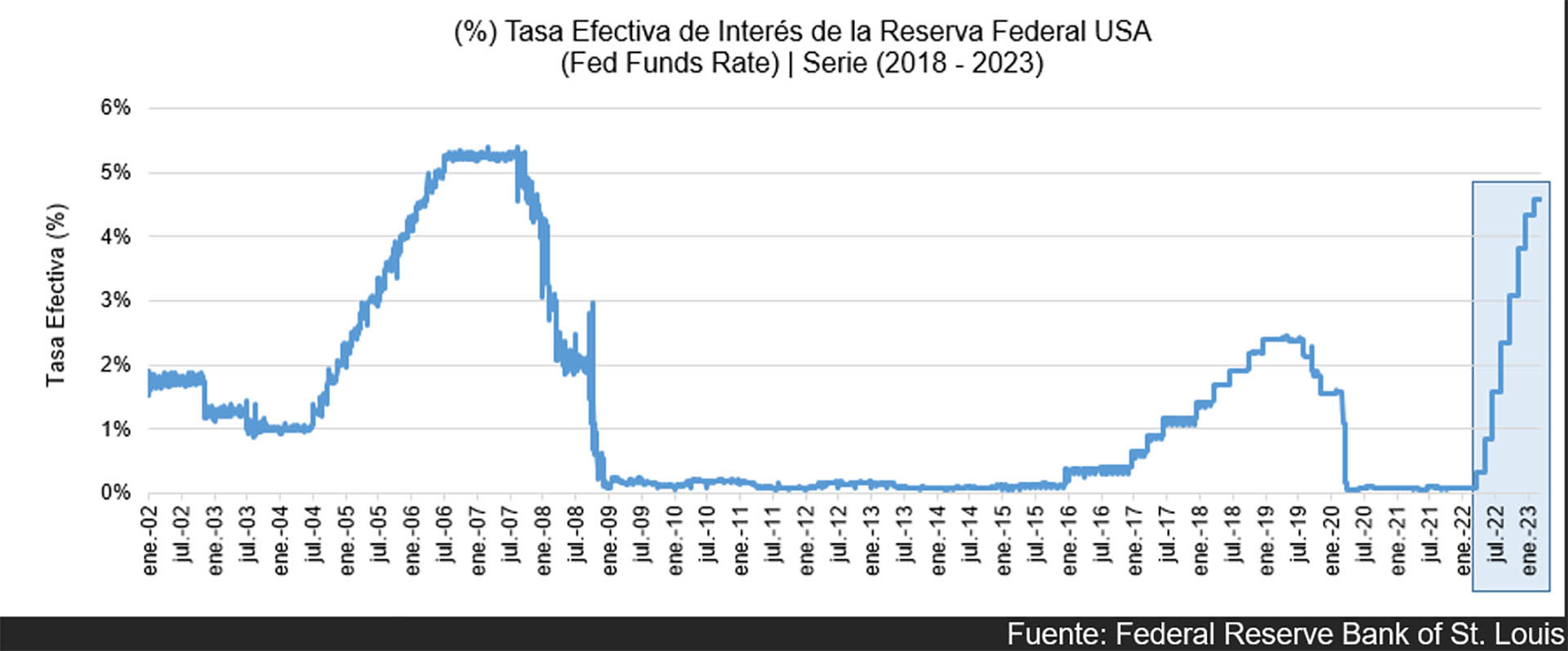

La respuesta de la FED fue de una vertiginosa corriente de suba de tasas para parar una alta inflación en los Estados Unidos.

Fuente: Federal Reserve Bank of St. Louis

Fuente: Federal Reserve Bank of St. Louis

En forma atrevida, pero apoyada por años de experiencia y estudio de la industria financiera/bancaria, venimos sosteniendo que fue muy abrupta esa forma de subir la tasa, a la que se suman declaraciones un tanto desafortunadas del titular de la misma, Jerome Powell, casi “amenazando” futuras subas de tasa.

Lo que particularmente no se entiende, es la no consideración del efecto acumulativo de una tasa elevada, o “resaca financiera”, que ello genera.

Vayamos a un ejemplo: si la tasa hubiese sido muy baja, como entre 2009-2015 o durante la pandemia, “bancar” una inversión, como era el caso de una startup, era “barato” y se podía “esperar” a que ese proyecto madurara para ser rentable.

Al subir la tasa, ese efecto acumulativo de intereses, que iba a ser de determinado monto al cabo de 10 años, llega a el mismo resultado en uno, dos o tres años, a lo sumo.

Los bancos, al tener que revaluar permanentemente sus carteras, deben “castigar” a sus activos en consecuencia. Números malos, seguramente, comunes a la industria, pero que el efecto dependerá de la duración y tipo de financiamiento que brinden. ¡Pero todo esto era absolutamente previsible!

Lo que particularmente no se entiende, es la no consideración del efecto acumulativo de una tasa elevada, o “resaca financiera”, que ello generaSeguir subiendo la tasa, casi con violencia, generará sin duda un efecto pendular de características recesivas. Se podrá parar la inflación, pero la pregunta es a qué costo.

El efecto de la suba, genera por sí misma una acumulación que afectará los resultados de casi todo el mundo empresario, familias, etc., y cada día que la tasa se mantenga “alta” será un día más difícil para lo que significa producción, comercio, empleo.

Esto se podría asimilar a un tratamiento con vacunas, las que actúan progresivamente en el tiempo. A nadie aún se le ha ocurrido, dar la misma vacuna todos los meses para asegurarse un resultado…

Al final de cuentas, la idea es bajar la inflación, lógica y previsiblemente en virtud a lo “inyectado” y a las consecuencias de la pandemia, sin generar necesariamente una recesión de magnitud, y menos “tormentas financieras” como las que vivimos estos días, las cuales, se saben cuándo comienzan a evidenciarse, pero nadie puede asegurar adonde terminan.

Cinco razones por las cuales las pymes salen a tomar crédito (y tres por las que no)

04/03/2026

Caen los préstamos en pesos y crecen los créditos en dólares: qué revela el informe de First Capital Group

09/02/2026

Dualidad del crédito en pesos: creció el financiamiento a empresas, pero volvieron a caer los préstamos al consumo

09/02/2026